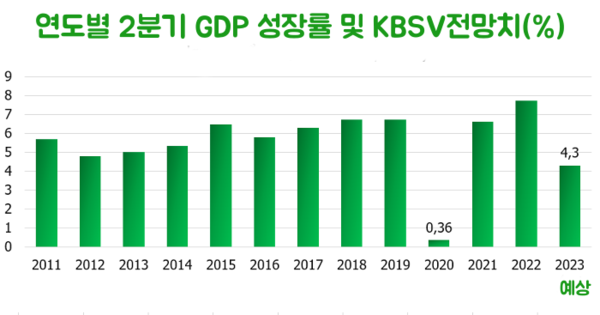

대부분의 조직은 2분기 GDP 성장률을 5% 미만으로 예측했다. 이 역시 지난 13년 만에 거의 최저치(2011년 이후)로 2020년 2분기(0.2% 증가)보다 높은 수준이다.

KB증권 베트남(KBSV)은 최근 2분기 국내총생산(GDP) 성장률을 4.3%로 전망하는 거시 보고서를 발표했는데, 이는 현재 경제의 전반적인 모습이 상대적으로 취약하다는 것을 반영한 것으로, GDP 성장률이 3.32%에 불과한 1분기의 암울한 거시 데이터를 따른 것이다.

KBSV에 따르면 중앙은행의 운영금리 인하, Circules 02와 03 발행, 사회주택 지원 패키지, 부가가치세 감면 정책, 기본급 인상, 공공투자 촉진 등 여러 가지 지원 정책 요인이 등장했지만 정책에 대한 긍정적 효과는 일정한 시차를 두고 있으며, 기업의 기업활동은 객관적 요인(부동산시장 약세, 토지금리가 냉각에도 높은 수준을 유지함, 회사채시장 리스크)과 주관적 요인(베트남의 수출재 수요가 급격히 감소함)으로 인해 많은 어려움을 겪고 있다.

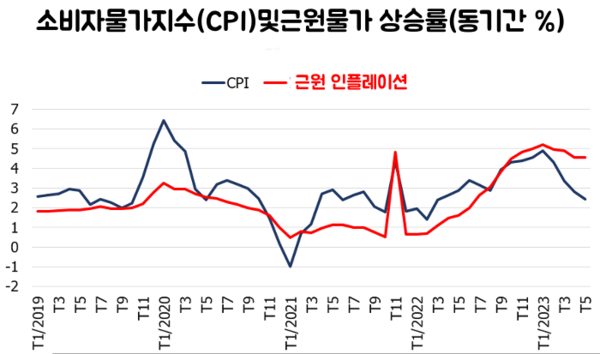

분석가들은 2023년 전체 CPI가 정부 목표치인 4.5%보다 낮은 3.8% 증가에 그친 것으로 보고 있다. 경기 총수요 급감을 반영해 5월 CPI가 전년 9월 이후 최저 수준인 전년 동기 대비 2.34% 증가에 그친 가운데 KBSV는 2023년 물가상승률 전망치를 지난 보고서 4.4%에서 작년 대비 3.8%로 대폭 낮췄다.

"저 인플레이션은 정부와 중앙은행이 감세, 공공 투자 촉진, 운영 금리와 같은 지원적인 통화 및 재정 정책을 적용할 수 있는 여지를 만드는 데 도움이 되는 긍정적인 신호이다. KBSV는 "이 외에도 5개월 만에 무역흑자가 98억 달러, 외국인 직접투자 지출이 77억 달러에 달해 환율 안정을 뒷받침하고 있어 중앙은행이 외환보유액을 늘리고 금리를 낮춰 경제개발원조를 지원할 수 있는 유리한 여건이 조성됐다"고 설명했다.

현재 대부분의 기관은 2분기 GDP 성장률을 5% 미만으로 예측했다. 이 역시 지난 13년 만에 거의 최저치(2011년 이후)로 2020년 2분기(0.2% 증가)보다 높은 수준이다.

관련기사

최근 보고서에서 비엣롱증권(VDSC)은 2분기 예상 GDP 성장률이 1분기 성장률(3~3.5% 범위)과 동등하거나 약간 높을 뿐이며, 이는 산업 부문이 성장할 가능성이 낮기 때문이라고 말했다. 또 공공투자 지출 증가에 힘입어 건설부문이 1분기보다 좋아질 것으로 전망했다. 6개월 만에 같은 기간 투자자본 증가율이 30%로 추산되는 것은 부동산 부문의 영향을 받는 건설 부문의 감소분을 일부 상쇄하는 데 도움이 될 것으로 보인다.

소매업, 숙박업, 급식업이 GDP에서 차지하는 비중은 약 11~12%로 성장을 뒷받침하는 버팀목 역할을 계속하고 있으며, 2분기 성장률은 1분기와 동일하게 유지될 수 있으며, 같은 기간 대비 약 11~12%의 성장률을 유지할 수 있다.

VDSC는 상반기 내내 저성장이 지속되는 상황에서 2023년 한 해 동안 경제가 5% 성장을 달성하기는 어렵다는 입장이다.

한편 메이뱅크증권(MBKE) 전문가들은 수출 감소로 경제가 여전히 영향을 받고 있고 부동산의 어려움이 지속되고 있어 2분기 성장률이 3%에 그칠 것으로 보고 있다.

브이엔디렉트증권은 4.5%로 전망하면서 베트남의 제조업과 수출 산업의 수주 감소, 글로벌 금융긴축, 부동산 시장 침체 등으로 2분기 경제가 큰 도전에 직면하고 있다고 강조했다.

최근 쩐응옥바우 위그룹(WiGroup) 최고경영자(CEO)는 "공공투자가 경기를 부양할 만큼 강력하지 않은 상황에서 국내 생산이 여전히 부진한 상황에서 2분기 성장률이 5%를 밑돌 가능성이 높아 남은 2분기에 압박력이 커질 것"이라고 전망했다.