SSI는 10월 제조업과 PMI, 수출에 대한 지표가 모두 둔화되면서 세계 경기 둔화의 영향이 제조업에서 더욱 뚜렷해지기 시작했다고 밝혔다.

SSI리서치는 11월 시장전략 보고서에서 통계청이 새로 발표한 10월 거시적 자료를 통해 베트남이 더 이상 인플레이션 압력과 함께 세계 경제의 흐름에서 벗어나지 못하고 있다는 분명한 견해를 제시했다고 밝혔다.

이밖에도 금융시장 변동, 회사채, 환율 조절 등이 거시 불균형 위험을 더 많이 언급했다. 이달의 밝은 점은 플러스 성장 모멘텀을 유지한 FDI 자본 지출과 신규 등록된 FDI 프로젝트 개선에서 나왔다.

보고서는 글로벌 경기 둔화로 제조업 경기가 많은 어려움을 겪고 있다고 강조한다.

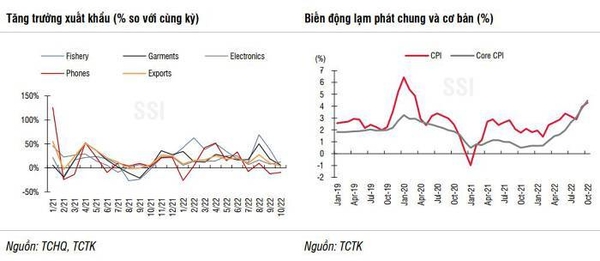

제조업에서 10월 제조업, PMI, 수출에 대한 지표가 모두 둔화되면서 글로벌 경기둔화의 영향이 더욱 뚜렷해지기 시작했다.

10월 산업생산지수(IIP)는 같은 기간 6.3% 증가해 9월보다 크게 낮았다. (기존 수치 추정치보다 하향 조정됐지만 10.3%).

일반적으로 10개월 동안 IIP는 같은 기간 동안 9% 증가하는데 그쳤는데, 이는 지난해의 배경 수준은 상당히 낮았지만 코로나 19 이전 기간의 10개월 평균 성장률인 9.5% - 10%(2018 - 2019년 기간)보다 낮은 수치이다.

제조업에서도 한 자릿수 증가율(10월 5.7%, 9월 9.6%)을 기록했다.

다만 신규 수주량 둔화 외에도 철강 등 일부 순환업종이 큰 폭으로 하락(전년대비 10월 원유 생산량이 25.7% 감소)한 점도 제조업 호조세가 덜한 데 크게 한몫했다는 점도 유의해야 한다.

마찬가지로 통계청의 10월 수출입 추정치도 그다지 긍정적인 결과를 보이지 않았다.

수출은 2021년 9월 이후 가장 느린 속도로 증가해 전년 동기 대비 4.5%에 그쳤다. 가장 큰 감소폭은 휴대전화(같은 기간 -9.4%), 철강(-70%)이었다. 섬유·의류(+5.7%), 신발(+102.6%), 해산물(+0.92%) 등도 지난해 저수준으로 여전히 성장세를 기록했지만 9월에 비해 크게 둔화됐다.

수출 수주 약세에 따른 중간제품 수입 감소가 나타나는 등 수입 냉각도 우려되는 요인이다.

한편, 소비는 인플레이션이 가속화되는 가운데 둔화되었다.

SSI 전문가들은 "내수 데이터도 무역과 제조업만큼 뚜렷하지는 않지만 다소 둔화되는 모습을 보인다"고 말했다.

10월 상품·서비스 소매판매는 전년 동기 대비 17.1% 증가해 9월(36.1%)보다 크게 줄었다. 공식 소매판매액 수치도 크게 하향 조정됐다. 소매상품에서 관광에 이르기까지 모든 하위업종에서 9월(예비 수치 대비 -2.8%)에 달했다.

물가 상승은 2분기 말부터 가속화되기 시작했는데, 특히 급격한 임대료 인상(9~10월 17% 가까이)이 내수에도 일정 부분 영향을 미친 요인이었다.

실제 9월(석유그룹 지원으로 0.15%에 그쳤지만)에 비해 전반적인 물가상승률이 개선됐지만 핵심물가상승률은 여전히 전월대비 0.45% 상승률을 유지하며 전년 동기 대비 상승폭을 4.4%(일반물가상승률 4.3%)로 견인했다.

일반적으로 상반기의 낮은 기본 수준은 첫 10개월 동안의 평균 인플레이션을 비교적 낮게 유지하는 데 도움이 되었으며 같은 기간 동안 2.73%만 증가했다.

투자와 관련하여 10개월 동안의 FDI 지출은 174억5천만 달러에 달해 같은 기간 동안 15.2% 증가한 플러스 성장을 보였다. 이는 코로나19 이전 평균 성장률보다 높다.

지출된 FDI는 약 210억~220억 달러로 추산되며 국제수지와 환율의 기본 지원 요인이다.

등록 FDI와 관련하여 올해 첫 10개월 동안 총 약정 FDI는 186억 7천만 달러에 도달했다(같은 기간 동안 7.2% 감소했지만 2022년 첫 3분기 -18.2%에서 크게 개선됨). 새로 등록된 FDI가 주요 동인 10월 신규 등록 FDI는 28억 달러로 위의 개선 사항 중 2021년 3월 이후 가장 높은 월간 수준이다.

공공 투자 지출과 관련하여 재무부의 데이터에 따르면 그 속도는 10월에 개선되었지만 여전히 상대적으로 느린 것으로 나타났다. 10월 기준 공공투자지출은 총리가 정한 2022년 계획의 51.3%로 추산되며, 9개월 내 시행횟수는 2022년 계획 대비 43%로 조정됐다.

특히 경기부양책에 대한 지출은 계획의 18%에 불과해 목표치보다 훨씬 낮은 수준으로 주로 감세나 유예와 관련된다.

특히, 10개월 동안 국가 예산 수입은 2021년 같은 기간에 비해 16.2% 증가한 추정치의 103.7%로 추산되었으며, 그중 국내 수입은 추정치의 98.4%, 12.1% 증가하여 향후 재정 관리에 여유가 생겼다.

분석가는 또한 안정적인 거시 환경을 유지하기 위해 통화 정책을 운영하는 데 몇 가지 어려움을 발견했다.

그러나 첫 9개월 동안의 긍정적인 결과 덕분에 SSI는 2022년 GDP 성장률 전망을 7.5-8%로 유지했으며 정부의 최신 추정치와 일치한다.