베트남은 10개 이상의 기업이 '선 구매 후 결제(BNPL)' 서비스를 운영하고 있으며, 이 서비스의 뜨거운 시장이 될 것으로 보인다.

닛케이아시아에 따르면 2021년 8월 인도네시아 금융 기술 플랫폼 크레디보(Kredivo)는 온라인 대출 사업을 "지금 구매, 나중에 지불" (BNPL) 형태를 베트남으로 확장했다. 크레디보가 가장 먼저 공략하는 국제시장이 베트남이 된다. 현재 크레디보는 인도네시아에서 가장 큰 '선 구매 후 결제' 서비스 업체라고 주장하고 있다.

당시 크레디보의 발레리 크로타즈 최고운영책임자는 베트남이 신용카드 이용자 비율이 낮고 중산층 집단이라는 특성을 감안할 때 스타트업을 위한 논리적 선택이라고 말했다.

최근 몇 년 사이 떠오르는 소비자 트렌드로 국내 '플레이어'도 BNPL이라는 새로운 '전쟁'의 방관자가 아니다. 지난 8월 모모는 TP뱅크와 손잡고 포스트페이드 월렛을 출시했다.

베트남의 BNPL 스타트업 개척기업 중 하나인 펀디인(Fundiin)은 올해 9월 제네시아벤처스, JAFCO 아시아, 엑스피머스, 트리힐캐피털 등 신규 투자자 그룹으로부터 180만달러를 조달했다.

펀디인은 2020년 중반 BNPL 제품을 출시했으며 현재 Lug, Vua Nem, Giant International 등 많은 대형 유통 체인을 포함한 100개 이상의 베트남 가맹점과 협력하고 있다.

"신용 상품들은 베트남에서 고객을 부채 서클에 끌어들이는 금융 함정 때문에 나쁜 평판을 받고 있다. 베트남 사용자들은 자신들의 이익을 지원하고 보호하기 위해 펀드인과 같은 제품이 필요하다"라고 펀디인의 CEO이자 공동 창업자인 응우옌 꾸엉이 투자자들로부터 자본을 받아 공유했다.

펀디인은 제로 피(Zerro-Fee)모델과 앱 다운로드나 번거로운 등록 없이 원활한 체크아웃 절차 덕분에 판매점의 매출을 최대 30%까지 끌어올릴 수 있다고 주장한다.

지난 3월 펀디인은 또 다른 투자를 중단했지만 구체적인 내용은 공개하지 않았다.

올해 싱가포르의 결제 솔루션 제공업체인 뱅크그래프(Bankograph)도 맞춤형 BNPL 솔루션을 출시해 은행에 이 새로운 기능을 위한 솔루션 제품군을 제공했다.

BNPL 시장은 위에 언급된 이름 외에도 리페이(Ree-Pay), 와우멜로(Wowmelo), 무비(Movi), 아토메(Atome), 라이트(Lit), 페이레터(Paylater) 등 수많은 기업들이 참여하고 있다.

리서치앤마켓의 지난해 연구결과 베트남 BNPL 결제는 매년 137.3%씩 성장해 2021년에는 4억9130만달러에 이를 것으로 예측됐다. 지난해 베트남에서도 전자상거래 활동 증가와 신용수요를 견인하는 자금난을 겪는 이들이 많아 BNPL 결제가 급증했다.

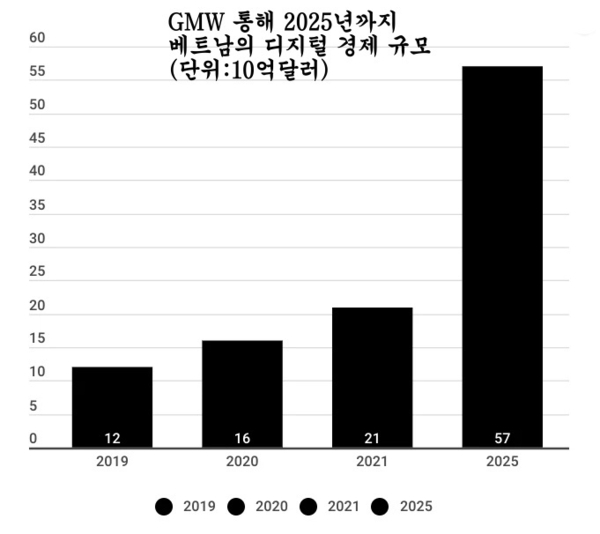

베인의 연구에 따르면 베트남은 2025년까지 GMV가 570억달러(2020년부터 복합연간 29% 성장)에 이를 가능성이 높아 동남아에서 2위의 인터넷 경제대국이 될 수 있다. 이는 동남아시아에서 인구가 가장 많은 인도네시아의 GMV(1460억달러)에 비하면 턱없이 부족한 수치다.

리페이의 설립자이자 CEO인 드라간 보지치씨도 베트남은 신용카드 이용자 비율이 낮은 BNPL 최고의 시장 중 하나라고 말했다. 신용카드가 신용점수가 좋은 고객을 위한 상품이라면 BNPL은 아직 신용점수가 없는 고객 등 폭넓은 이용자 집단에 도달한다. BNPL의 후불 위약금(있는 경우)도 이 신용카드 보다 훨씬 낮다.

잠재력에도 불구하고, BNPL은 싱가포르와 같은 다른 시장에서 관찰되는 것과 유사하게 베트남에서도 도전에 직면할 수 있다.

첫째, BNPL은 사용자, 특히 재정 관리가 어려운 젊은이들에게 나쁜 쇼핑 습관을 만들어 줄 수 있다. 파인더(Finder)의 연구에 따르면 설문에 참여한 싱가포르 청년 중 27%가 BNPL을 통한 구매로 인해 자금 사정이 좋지 않다고 답했다. 한편, 17%는 이러한 형태의 스폰서 덕분에 "충동적인" 구매를 했다고 인정했고, 9%는 연체 위약금을 내야 했다.

또한 많은 블랙신용 기관들은 금융 기술 회사들의 형태로 위장하여 "과도한" 금리로 대출을 제공할 수 있는데, 이는 지금까지 사용되었던 많은 온라인 대출 응용 프로그램들과 비슷하다. 이용자들은 BNPL 서비스와 관련된 '숨겨진 수수료'에도 주목해 원가보다 훨씬 비싼 가격에 제품을 구매하고 있다는 사실을 피해야 한다.

특히 앞으로 경쟁이 더욱 치열해질 것으로 예상되는 상황에서 BNPL 기업들의 No-Fee 비즈니스 모델도 지속가능발전 능력에 큰 물음표를 던진다. 전문가들은 베트남 BNPL 부문 경쟁이 전자지갑 부문 못지않게 치열할 것으로 전망하고 있다.