전문가들은 제한된 기간과 자금 동원의 어려움 때문에 한 달 안에 200조동(83억8천만 달러)을 경제에 쏟아붓는 것은 쉽지 않을 것이라고 말한다.

베트남 중앙은행(SBV)은 올해 신용 할당량을 14%에서 15.5~16%로 늘렸는데, 이는 연말까지 156~200조동의 신용을 이용할 수 있다는 의미다.

경제학자 깐반룩은 "신용 쿼터를 늘리는 것은 경제의 자본 부족을 해결하기 위한 핵심적인 단기 조치 중 하나"라고 말했다.

금융위기 이후의 첫 6개월간의 대출 붐으로 은행들이 대출을 허용할 수 있는 최대 금액을 넘어서면서 자본 부족은 올해 기업들에게 가장 큰 문제 중 하나이다. 그러나 한도가 해제된 지금도 은행들은 몇 가지 이유로 대출을 해주는 데 있어 남은 기간 동안 어려움에 직면할 것이다.

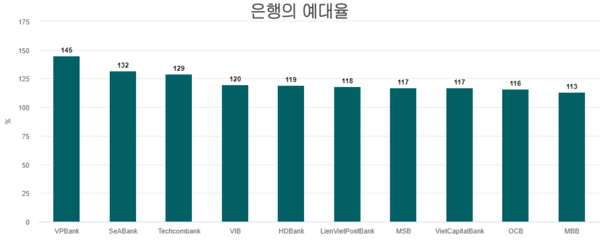

첫 번째 장애물은 많은 은행들이 예금에서 얼마를 받았는지에 대해 은행이 얼마나 대출하고 있는지를 측정하는 안전예탁비율(LDR)을 초과했다는 점이다. 현행 규정은 시중은행이 100동을 받을 때마다 최대 85동까지 대출할 수 있도록 하고 있다.

그러나 27개 상장 은행 중 16개 은행은 3분기 말까지 100% 이상의 LDR에 도달했다.

예를 들어 VP쟁크는 9월 30일까지 400조동 이상을 대출한 반면 고객은 277조동만 예치했다. 나머지 돈은 다른 신용기관에서 빌린 것이다. SeA뱅크, 테콤뱅크, VIB의 비율은 120%가 넘는다.

익명을 요구한 한 국책은행 부행장은 "신용쿼터가 상향 조정된 지금도 은행들의 대출 능력에 대한 우려가 있다"고 말했다."예금 금리는 상승하고 있지만 예금은 비례적으로 증가하지 않고 있어 은행들이 대출할 돈을 찾는 데 어려움을 겪고 있다"고 그녀는 말했다.

채권시장의 이슈는 대출자들이 신용을 얻기 위해 은행으로 달려가도록 부추겼지만 은행들은 그들의 자본수요를 거의 충족시킬 수 없다고 그녀는 덧붙였다.

베트남 신한은행의 찐방부 소매대출 책임자는 신한은행이 신용쿼터를 14.6%에서 16.6%로 확대를 허용했다고 말했다.

그러나 오랜 규제 끝에 갑자기 늘어난 것은 올해가 끝나기 3주밖에 남지 않은 지금 대출자들이 대출를 어렵게 만든다.

예대율은 은행이 보유하고 있는 예금 잔액에 대해 은행이 빌려준 대출금 잔액의 비율을 의미하는 경제 용어다. 예금 대 대출금의 비율을 의미한다. 일반적으로 백분비로 표시한다. 은행의 자산 구성 또는 오버 론의 정도를 나타내는 지표로서 금융행정상 또는 은행경영상 중요시되는 비율이다