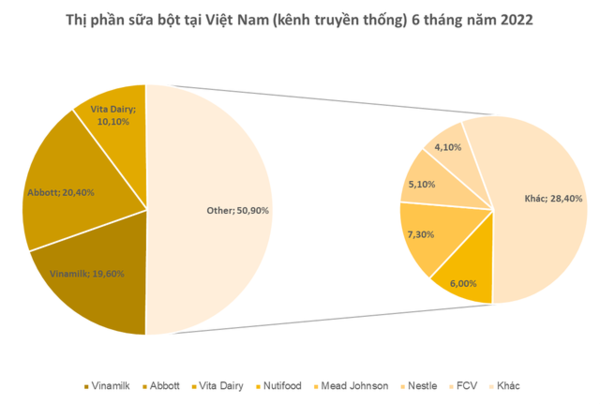

닐셀 IQ에 따르면 기존 채널에서 6T2022는 애벗이 1위로 올라섰지만 사실상 점유율이 소폭 감소했다. 한편, 비나밀크의 잃어버린 시장 점유율은 비타유업(VitaDairy)가 이어받았다.

닐셀 IQ가 최근 발표한 2022년 상반기 베트남 분유업체 시장점유율 자료에 따르면(전통 유통채널 기준) 애벗이 20.4%로 선두를 달리고 있으며 비나밀크가 19.6%로 2위, 비타유업은 10.1%의 시장점유율을 기록하고 있다.

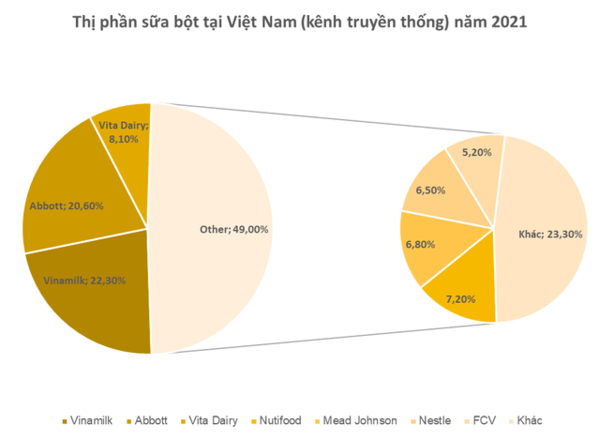

앞서 2021년 닐셀 IQ 자료에 따르면 전통채널별 시장점유율 22.3%를 차지하는 비나밀크가 가장 큰 제조업체로 나타났다. 애벗과 비타유업이 각각 20.6%, 8.1%의 시장점유율로 2위와 3위를 차지했다.

애벗이 1위 자리에 올랐지만 사실상 점유율이 소폭 감소한 것으로 나타나 시장 점유율은 큰 변화가 없음을 알 수 있다. 한편, 비나밀크의 잃어버린 시장 점유율은 비타유업이 가져갔다.

위의 닐셀 IQ 통계는 온라인 유통채널을 고려하지 않은 반면, 지난 2년간 전염병과 사회적 거리 두기는 사람들의 소비행태를 변화시켰고 온라인 채널은 기업의 상품 유통에 중요한 역할을 하였다.

애벗은 미국 기업 애벗 뉴트리션의 우유 브랜드로 어린이와 노인을 위한 영양 제품을 전문으로 한다. 현재 애벗은 프리미엄 분유 부문에서 페디아슈어(Pediasure), 엔슈어(Ensure)- 등 뛰어난 우유 라인을 보유하고 있으며 중산층에 고객층이 집중돼 있다.

애벗의 유제품 가격은 일반 시장보다 훨씬 높은데, 예를 들어 웹사이트 kidsplaza.vn에서는 바닐라 향이 나는 페디아슈어 호주 1캔을 75만동에 판매하고 있으며, 바닐라 맛이 나는 엔슈어 호주 1캔도 75만동에 판매하고 있다. 같은 양으로 다른 브랜드는 40만~50만동/캔에 판매된다.

비타유업의 경우 회사 홈페이지의 정보에 따르면 3년(2017~2020년) 동안 총 매출이 3배 증가했다.

비타유업의 전략은 팬데믹 기간 동안 트렌디한 부문을 선택하고 "면역 영양소" 용어로 소통했다. 비타유업의 분유는 회사가 전 세계적으로 독점하고 있는 대장균 덕분에 바이러스와 박테리아에서 나오는 병원균에 대항해 몸으로 직접 항체를 보충할 수 있다는 설명이다.

또한 2021년 비타유업은 태즈메이니아(Tasmania: 호주)의 낙농장을 사들이는 데 약 1000만달러를 들여 베트남 시장에 신선한 초유를 함유한 제품을 성공적으로 출시했다.

비나밀크는 분유 부문이 전통적인 유통채널에서 시장점유율이 줄였지만, 여전히 베트남의 대표적인 국내 유제품 업체다. 비나밀크는 액상우유 외에도 그로스플러스, 옵티머스골드, 알파골드 등의 이름으로 친숙한 산모와 아기 모두를 위한 다양한 분유 라인을 보유하고 있다. 하이엔드 부문에서는 요코골드 제품을 출시했다.

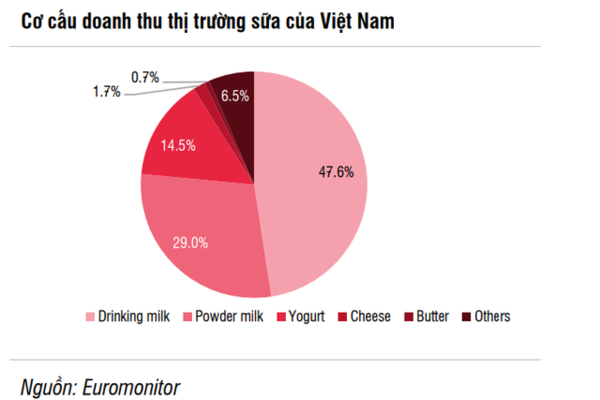

통계청에 따르면 2020년 베트남 낙농시장의 수익은 113조7천억동, 2021년 119조3천억동으로 추산된다. 유제품 수익의 증가는 주로 분유와 액체 우유의 두 가지 주요 부문에 의해 주도되었으며 SSI 연구 보고서에 따르면 2020년 유제품 산업의 가장 큰 수익 구조를 차지하는 두 부문이기도 하다.

2020년 베트남 유제품 시장 수익구조 (출처: SSI 러서치)