해상 운임 하락은 세계 무역이 둔화되고 있음을 시사하며, 생계비와 물가 상승으로 소비자 수요가 완화됨에 따라 경기 침체의 신호가 될 수 있다.

CNBC는 S&P 글로벌마켓인텔리전스의 최근 자료를 인용, 상품 수요 감소로 글로벌 교역량이 둔화하면서 해양운임률이 계속 하락하고 있다고 전했다.

중국에서 미국 서해안으로 40피트 컨테이너를 운송하는 데 드는 비용은 현재 Freetos Baltic Index 당 2022년 1월보다 60% 감소한 약 5400달러이다. 현재 아시아에서 유럽으로 운송되는 컨테이너 한 대당 가격은 9000달러로 2022년 초에 관측된 것보다 약 42% 낮다. 동시에, 팬데믹 이전 수준을 넘어서, 두 노선의 요금은 2021년 9월에 2만달러 이상으로 정점을 찍었다.

연구팀에 따르면 팬데믹의 여파로 공급망이 풀리면서 운임도 낮아졌지만 컨테이너와 선박 수요 감소의 대부분은 화물 활동 부진에서 비롯됐다. S&P글로벌은 "항만 혼잡, 수요, 도착 감소 등이 가격 하락의 주요 원인 중 하나"라고 말했다.

보고서는 "무역량 감소에 대한 기대를 바탕으로, 우리는 다음 분기에 [항구에서] 심각한 혼잡을 예상하지 않는다"고 말했다.

컨테이너선과 드라이벌크(곡물, 면화, 석탄 따위처럼 용적 단위로 산적(散積)하는 뱃짐의 종류)선 운임은 지난 3개월 동안 하락했고 2분기에는 예상보다 일찍 정점을 찍었다. "시장의 계절성 때문에, 드라이벌크 운임은 보통 3분기에 최고조에 달한다. 다만 자료에 따르면 2분기는 2022년 가장 높은 운임 분기가 될 가능성이 높다고 S&P는 전했다.

S&P글로벌의 화물예측모델도 해상 운송 원자재 가격 척도인 발트 건조지수가 연중 20%~30% 하락해 2024년에는 소폭 회복될 것으로 전망하고 있다.

이러한 징후들은 물가 상승과 생계비 상승 속에서 소비자 수요가 완화됨에 따라 세계 경기 침체의 위험이 커지고 있음을 강조한다. 글로벌 경기침체의 신호 중 하나는 부진한 무역 성장이다. 지난 8월 발표된 세계무역기구(WTO) 상품무역지표는 세계 상품 거래량이 대체로 제자리걸음을 하고 있음을 보여준다.

WTO 상품 무역 성장률

2022년 1분기 연간 성장률은 2021년 4분기 5.7%에서 3.2%로 둔화됐다. WTO는 이러한 둔화의 일부 원인을 우크라이나 분쟁과 중국의 코로나19 봉쇄 때문이라고 보고 있다.

WTO는 올해 세계 무역이 성장할 것으로 전망하고 있지만, "우크라이나에서 진행 중인 갈등, 인플레이션 압력 상승, 긴축 활동" 정책 때문에 여전히 이 전망을 둘러싼 불확실성이 크다.

S&P 글로벌 마켓 인텔리전스는 이러한 우려에 동조했다. "우리는 앞으로 몇 달 안에 건식 드라이벌크 시장이 개선될 것으로 기대한다. 다만 중국 부동산 업종의 약세와 함께 혼잡이 완화돼 단기적으로 운임이 감소할 것으로 내다봤다.

따라서 중국의 코로나 제로 정책이나 우크라이나 휴전이 바뀌면 운임 상승을 유도할 것이다. 그러나 상품과 소비자 수요의 둔화는 운임을 낮출 것이라고 S&P글로벌은 말했다.

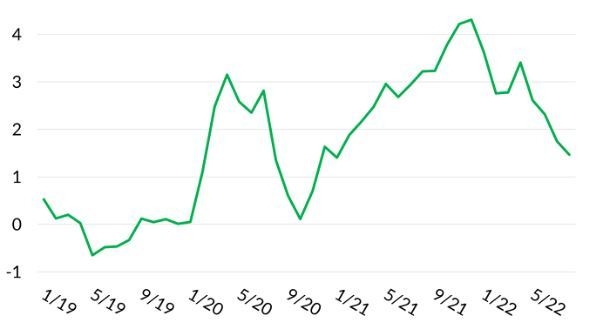

글로벌 공급망 압력지수(글로벌 공급망에 대한 압력이 완화되는 것으로 보인다.)

뉴욕연방준비은행(NYF)의 글로벌 공급망 압력 지수(Global Supply Chain Pressures Index)에 따르면 공급망에 대한 압박이 다소 완화되었지만 기록적인 최고치를 유지하고 있다고 한다.