중부 탄호아성에 있는 비나밀크의 낙농장

거대 낙농업체 비나밀크는 빠르게 성장하는 경쟁업체들과의 치열한 경쟁에 직면하여 성장 잠재력이 떨어짐에 따라 시장 점유율을 높이기 위해 고군분투하고 있다.

2018년에 새로운 정점을 달성한 이후, 이 회사의 티커 VNM은 거의 41% 하락한 약 7만6천동(3.32달러)를 기록했고, 이 유제품 회사는 더 이상 호치민 증권거래소(HoSE)의 10대 상한가 안에 들지 못했다.

수년간 VN-지수 움직임을 고수해 온 티커는 강세장에도 불구하고 계속 하락했던 2020년 중반에 벤치마크에서 벗어나기 시작했다.

대형 낙농업체 비나밀크(파란색)의 VNM과 VN-지수(주황색)의 VNM. Trading View별 사진

Vn익스프레스가 투자자 4000명을 대상으로 조사한 결과 지난해 VNM은 철강업체인 호아팟의 HPG에 이어 두 번째로 큰 손실을 낸 주식으로 나타났다.

비엣캐피털증권 애널리스트들에 따르면 그 이유 중 하나는 이 거대 낙농업체가 60%의 시장점유율을 차지해 더 이상의 시장점유율을 얻기가 어려워졌기 때문이다.

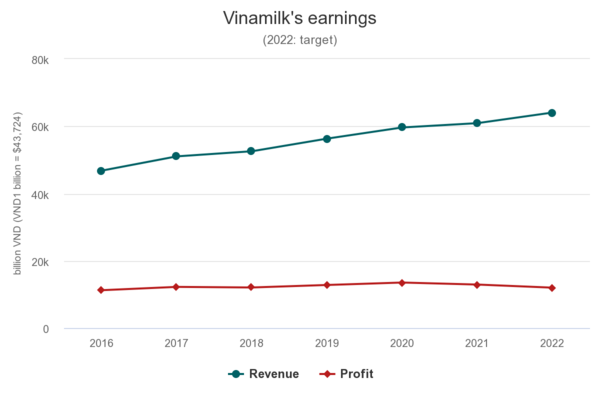

이는 비나밀크가 2017년부터 지난해까지 수익이 감소해 최근 5년간 중 2년간 이익 증가율이 감소했고, 나머지 3년간은 한 자릿수 상승에 그친 것에 반영됐다.

회사는 올해 수익이 2년 연속 감소할 것으로 예상하고 있다.

반면 경쟁사들은 수익이 급증했다.

TH True Milk는 2017년에서 2020년 사이에 매출이 거의 49% 증가한 5조5천억동이다. 또 다른 경쟁사인 VPMilk는 같은 기간 매출이 5배 증가한 1500억동을 기록했다.

비나밀크가 직면한 또 다른 과제는 투입 비용과 운송 비용 상승이다. 동물 사료 가격은 작년에 30-40% 올랐고 올해에도 계속 오를 것이라고 회사 측은 밝혔다. 반면 운송비는 국내에서는 20%, 세계적으로는 500% 올랐다고 한다.

지난 3년간 이 회사의 총이익률은 49%에서 42.5%로 떨어졌다. 거대 낙농업체는 2026년에 2022년보다 33% 증가한 16조 달러의 이익을 목표로 하고 있다.

새로운 제품에 대한 연구를 강화하고 지속 가능한 축산 농사를 위한 새로운 기술을 사용함으로써 이러한 목표를 달성할 계획이다. 또한 인수합병(M&A)과 신규 투자를 통해 새로운 성장 기회를 포착하고 있다.

그러나 분석가들은 그들의 평가에 있어 여전히 보수적이다. 비엣콤뱅크증권 애널리스트들은 비나밀크가 앞으로 2, 3년 동안 다른 나라로의 수출을 확대하려는 움직임에도 불구하고 성장 가능성은 크지 않다고 말했다.