소비자 대출 기관은 올해 상반기 경제적 어려움 속에서 사람들이 지출을 줄여 이익이 급감하거나 손실을 기록하는 등 어려움을 겪었다.

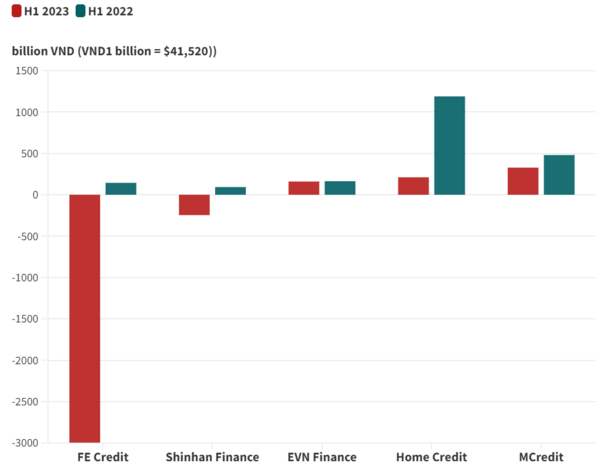

시장 선두업체인 FE 크레디트는 지난 해 하반기에 기록한 손실과 비슷한 3조 동 (1억 2500만 달러)에 가까운 손실을 기록했다.

이는 6월에 끝나는 4분기에 회사가 약 6조 동의 누적 손실을 기록했음을 의미한다. FE 크레디트의 자본은 이 기간 동안 35% 이상 급락하여 10조 2500억 동을 기록했다. 한 회사 대표는 경기 침체와 인플레이션 상승으로 인해 소비자 대출 산업이 어려운 한 해를 보내고 있다고 앞서 말했다. 그들의 대표적인 고객인 평균 및 저소득 계층의 많은 근로자들이 일자리를 잃었다.

▶ 대부업체들의 세후이익

비엣콤뱅크 증권의 분석가들은 FE 크레디트가 빠른 확장으로 인해 업계 평균보다 더 높은 위험을 가지고 있다고 말했다.

신한 금융은 작년 같은 기간 900억 동의 이익에 비해 거의 2500억 동의 손실을 기록했다.

홈크레딧 베트남은 세후 이익이 전년 동기 대비 80% 급감한 2110억 동을 기록했다.

베트남 대부업체 MB와 일본 SBI신세이의 벤처기업 MB신세이(엠크레딧)의 세후이익은 전년 동기 대비 30% 감소한 3280억 동을 기록했다.

소비자 대부업체들의 수익 감소는 많은 대출자들이 실직 후 대출금을 상환하지 못하고 인플레이션 등 다른 재정적 어려움에 직면하자 채권 회수가 어려워진 데 따른 것이다.

전문 서비스 업체인 PwC 베트남의 최근 조사에 따르면 소비자의 62%가 경제적 어려움 속에서 특히 관광과 전자제품과 같은 고급 카테고리에서 비용을 절감하겠다고 답했다.

최근 경찰의 채권 추심 회사의 불법 행위 단속도 업계에 도전을 제기했는데, 이 회사들 중 많은 회사들이 이 문제를 법정에 회부해도 이익이 나지 않는 소액 대출을 하기 때문이다.

익명을 요구한 한 소비자 대부업체 대표는 자사가 부실채권이 증가함에 따라 자본을 보전하기 위해 신용등급을 낮췄다고 말했다.

VP은행 임원은 올해 경기가 긍정적인 회복 신호를 보이면서 FE크레딧의 실적이 지난 2분기에 개선될 것으로 예상하고 있다. 베트남 국영은행이 승인한 총 미상환 대출 규모가 220조 동이 넘는 소비자 대부업체는 16곳으로 지난해 기준 베트남 전체의 1.87%를 차지한다.