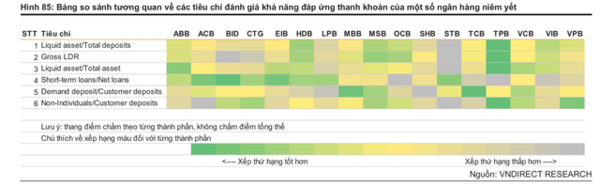

VN다이랙트는 CAMEL 모델의 여러 유동성 기준 "L - 유동성"을 기반으로 17개 상장 은행의 유동성 위험 대응을 평가하기 위한 비교표를 제공한다.

최근 분석 보고서에 따르면 VN다이렉트증권은 2022년 3분기 이후 은행 시스템의 유동성 압박이 나타났다고 밝혔다. 물가 상승 압력을 억제하기 위해 SBV는 2022년 초부터 통화 공급을 강화하는 동시에 시중은행에 할당된 신용 증가를 제한했다. M2 통화 공급량은 2022년 9월까지 전년 동기 대비 7.4% 증가하는 데 그쳐 최근 10년 만에 최저치를 기록했다. 이에 따라 시스템의 예금 증가율이 신용 증가율보다 크게 낮아져 2022년 초 이후 예금-신용 격차가 확대됐다. 이에 SBV가 2022년 9월부터 일부 시중은행에 대한 신용성장 한도를 상향 조정하자 자본수요가 급격히 증가해 예금금리의 급격한 인상으로 이어졌다.

여기에 채권시장의 여러 악재도 일부 은행의 영업에 큰 영향을 미쳐 시중은행들이 방어적으로 돌아서면서 시스템 유동성에 압박을 가했다.

현재 각 은행의 유동성 용량을 더 잘 파악하기 위해 VN다이렉트는 CAMEL 모델의 여러 유동성 기준 "L - 유동성"을 기반으로 비교표를 제공한다. 17개 상장 은행의 유동성 위험 분석팀은 시간적 요인의 영향력을 줄이기 위해 2021년 말과 22년 3분기 말 은행들의 재무제표 자료를 평균화했다. 또한 낮은 등급이 은행이 유동성 위험을 가지고 있다는 것을 의미하지는 않는다고 지적한다. 등급이 높을수록 단기 결제 압력이 높아지면 유동성 위험도 최소화된다. 구체적으로:

유동성 자산/고객 예금 비율: 비율이 높을수록 은행의 비율이 높다는 것은 은행이 의무를 다하기에 충분한 현금으로 쉽게 전환할 수 있다는 것을 의미한다. 단기 지불 VN다이렉트의 계산에 따르면, TP뱅크, HD뱅크, MSB는 이 기준에서 선두 은행이다.

고객대출 / 고객예탁금비율(총LDR): 유동성의 풍부함을 측정하는 비율로, 이 비율이 높을수록 은행의 자본동원을 최적화한 것이다. 따라서 지수가 낮을수록 좋다. TP뱅크, MSB, HD뱅크는 계속해서 이 기준에서 최고의 등급을 가진 은행이다.

유동자산/총자산비율: 기준번호 1과 유사하게 이 비율이 높을수록 은행은 단기지급의무를 신속하게 이행할 수 있다. 이중 TP뱅크, AB은행, 비엣콤은행이 최고 등급의 은행이다.

단기대출/순대출비율: BIDV, ACB, 엑시뱅크 등이 가장 높은 비율을 기록하며 역시 가장 높은 순위를 기록하고 있다.

요구불예금/고객예금 비율(CASA - 요구불예금/고객예금): 이 비율이 높을수록 은행이 대출 수요를 충족시키기 위해 장기 자본을 동원해야 한다는 압박이 줄어든다. 현재 은행 순위는 테콤뱅크가 가장 높고 MB, 비엣콤뱅크, MSB 순이다.

단체예금/총고객예금(비개인예금/고객예금) 비율: 시장 입장에서는 기관고객의 예금비율이 높을수록 은행의 동원자본이 안정적으로 운용되는 것으로 분석된다. 따라서 이 비율이 높을수록 은행의 지급 능력이 향상된다. TP뱅크는 현재 가장 높은 순위를 차지하고 있으며 VP뱅크, MSB, 비엣인뱅크가 그뒤를 잇고 있다.