HSBC는 베트남과 인도네시아를 FDI를 가장 많이 받는 시장으로 평가했다. 베트남이 기술 제조업 중심지로 탈바꿈하고 있는 가운데 인도네시아는 전기차 공급망에 집중하고 있다.

아세안 외국인 직접투자 급증

HSBC의 최근 보고서에 따르면 전염병에도 불구하고 FDI는 동남아 시장, 특히 제조업으로 계속 유입되고 있다고 한다.

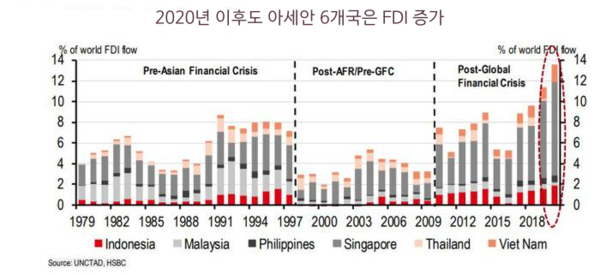

아세안 6개국(싱가포르, 말레이시아, 인도네시아, 태국, 베트남, 필리핀)에 대한 총 FDI는 2010년 이후 매년 평균 1270억달러에 육박하며, 10년 전의 거의 3배(2000-2009년 기간의 평균은 410억달러)에 육박한다.

마찬가지로 순 직접투자(내부 직접투자 가치에서 아웃바운드 직접투자 가치를 뺀 것)는 2010년 이후 연평균 540억달러에 육박해 10년 전보다 4배 가까이 늘었다.

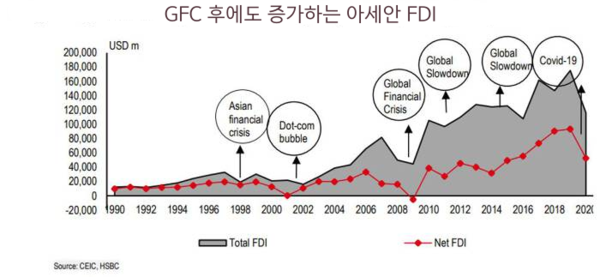

HSBC는 글로벌 FDI 대비 아세안 6개국 투자 비중이 이런 추세를 여실히 보여준다고 보고 있다. 아세안 외환위기(AFC)가 당초 아세안 투자환경에 해를 끼쳤지만 GFC 이후 이 지역에 대한 외국인 직접투자가 갈수록 쏟아졌다.

특히, FDI는 발병 이후 꾸준히 유지되고 있다. 2020년, 아세안 6개국은 전 세계 외국인 직접투자의 약 13%를 차지하는 기록적인 양의 외국인 직접투자를 유치하는데, 이는 아세안의 성장세가 여전히 매우 강하다는 전망을 고려할 때 중기적으로 이러한 추세가 지속될 수 있다고 믿는 데 크게 기인한다.

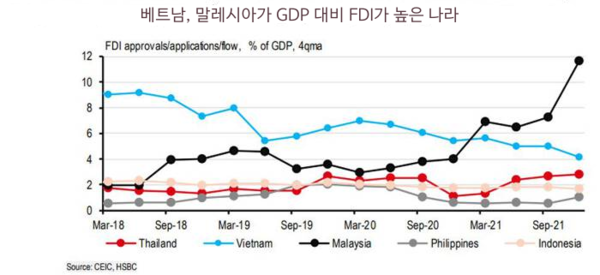

베트남과 인도네시아는 가장 많은 FDI를 받는 두 시장

HSBC는 말레이시아와 베트남이 두 개의 주요 시장이라고 생각합니다. 2021년 4분기 말레이시아의 승인된 FDI 가치는 GDP의 12%로 급증했지만 베트남은 신흥 글로벌 제조 허브로 성공적으로 탈바꿈했다.

HSBC는 FDI 주도 경제에서 성공 신화의 두드러진 예인 베트남을 더 깊이 들여다본다.

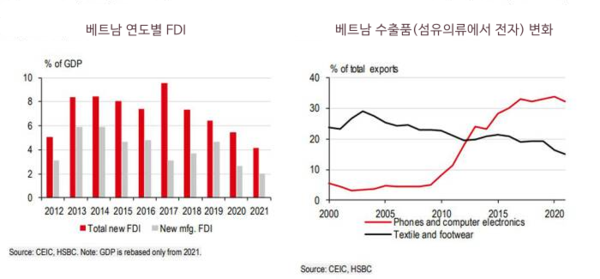

베트남은 섬유, 신발, 가전제품을 포함한 많은 분야에서 상당한 세계 시장 점유율을 차지하며 글로벌 공급망에서 떠오르는 스타로 변모했다. 1986년 도이모이 정책 시행 이후 전국에 산업단지가 조성돼 세제 혜택과 값싸고 생산적인 노동력 덕분에 많은 투자자가 몰리고 있다.

2010년대 이후 베트남으로 유입된 신규 FDI는 항상 GDP의 4~6%를 차지하는 제조업에 집중됐다.

"처음에는 투자 자본의 대부분이 섬유, 의류, 신발과 같은 저부가가치 부문에 있었다. 하지만 수년 동안 베트남은 가치 사슬을 발전시켜 지난 20년 동안 전자 제품의 주요 수출국이 되었다."라고 HSBC 전문가들은 말했다.

전자제품 수출은 2021년 1000억 달러로 베트남 전체 수출액의 30% 이상을 차지하며 사상 최대를 기록했는데, 20년 전만 해도 이 비중이 5%에 불과했다.

보고서는 기술 부문의 성공은 2000년대 후반부터 삼성이 베트남에서 수년간 FDI를 해온 영향이 크다고 말했다. 지난 수년간 총 180억달러가 투입된 삼성은 현재 스마트폰 공장 2곳을 포함해 베트남에 8개 공장과 R&D센터 1곳을 소유하고 있으며, 스마트폰과 태블릿 생산의 절반을 제공하고 있다.

삼성의 성공은 구글과 LG와 같은 다른 기술 대기업들이 그들의 공급망을 베트남으로 옮기도록 자극했다. 이 같은 추세는 미·중 간 무역긴장 기간 동안 더욱 거세져 베트남의 수출 생산량은 물론 국내로 유입되는 외국인 직접투자도 증가했다.

이 프로세스는 코비드-19로 인해 다소 중단되었지만 베트남으로의 FDI는 특히 애플의 공급 간 생산 분야에서 매우 안정적으로 유지되었다. 예를 들어, 두 개의 애플 공급업체인 페가트론과 폭스콘과 두 개의 중국 본토 조립업체인 럭스쉐어 및 고어텍은 모두 베트남에서 생산 능력을 늘리기 위한 주요 투자 계획을 발표했다.

HSBC는 베트남의 경쟁력 있는 FDI 유치 전략과 건전한 거시경제 펀더멘털이 경제의 가치사슬 상승에 도움이 되는 핵심 요소인 양질의 FDI를 지속적으로 유치할 것으로 보고 있다.

베트남의 기술적 야망은 저가형 제조업 중심지가 되는 데 그치지 않는다. 그러나 HSBC는 이는 많은 기회를 포착하기 위해 노동력 향상과 인프라의 질 향상을 포함한 더 많은 개혁이 필요하다는 것을 의미한다고 말한다.