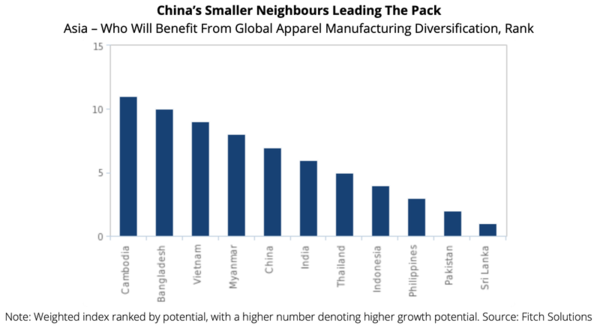

베트남은 방글라데시, 캄보디아, 미얀마와 함께 의류 분야의 제조업의 변화로 가장 큰 혜택을 볼 것이라고 피치그룹의 자회사인 피치솔루션즈가 밝혔다.

피치솔루션스는 이들 국가들이 광대한 중국 시장의 공급자로서 향후 수년간 입지를 넓히고 있을 뿐만 아니라, 중국을 희생시켜 북미와 유럽의 다른 국가들에서 시장 점유율을 높이고 있다고 말했다.

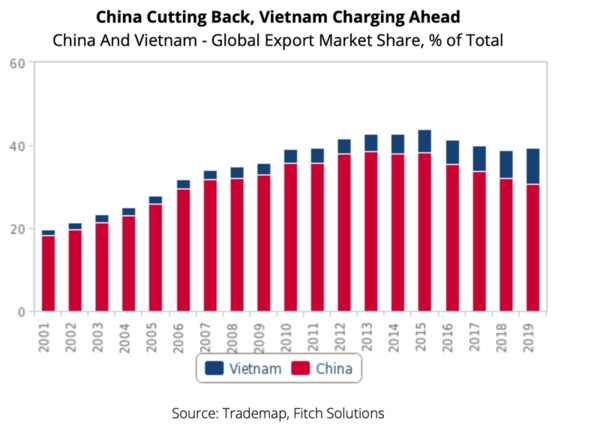

이는 중국의 인건비 상승이 중저가 제조를 아시아 전역의 저렴한 지역으로 이동하게 했다는 것이다.

이러한 추세는 이미 5년 이상 지속되었다. 그러나 피치솔루션은 중국과 서방의 관계가 악화됨에 따라 세계적으로 보호무역주의가 심화되고 중국 내 영업에 따른 지정학적 리스크가 가중될 것이라고 밝혔다.

피치솔루션스에 따르면 베트남 등은 중국과 인도의 원자재 공급원과 가깝고, 저비용 노동력 공급, 중국 및 세계와의 충분한 무역 연계, 그리고 가장 중요한 것은 중국의 경제적 지원 등 덕을 봤다.

베트남은 최근 몇 년간 의류제조 공급망 전환으로 가장 큰 수혜를 입었고 피치솔루션스는 베트남이 단기적인 이익의 유력한 지역이 될 것으로 예상했다.

피치솔루션스는 베트남의 성공을 첫째, 젊은 노동력의 풍부함 – 전체 인구의 약 70%가 여전히 활동적인 연령대에 있으며, 이 인구 통계학적 성장은 향후 10년간 매년 0.4%씩 증가할 것으로 예상되며, 둘째, 중국에 비해 임금이 낮기 때문이라고 분석했다.

게다가, 베트남의 정치 체제는 지역의 다른 나라들에 비해 예측 가능하고 안정적이다. 비즈니스 환경과 운영 측면에서 볼 때 베트남은 피치 솔루션 운영 위험 지수에서 52.3을 기록하는데, 이는 베트남이 방글라데시, 캄보디아, 미얀마보다 높은 수준으로 평가된다.

구조적 요인뿐 아니라 베트남이 2020년 8월부터 EU-베트남 자유무역협정(EU는 세계 섬유 전체 수입의 39%를 차지하는 것)을 곧 포함시킬 자유무역협정(FTA)에 점점 더 많이 참여하는 것도 이러한 추세의 혜택을 볼 수 있는 좋은 위치를 차지하고 있다.

피치솔루션스는 많은 중국 생산자들이 빠르게 성장하는 중국 시장에 적응할 수 있을 만큼 충분히 가까운 저비용 기지로 이동하기를 바라기 때문에 베트남이 중국과 국경을 맞대고 있어 초기 우위에 있다고 제안했다.

중국은 현재 약 3200억 달러(1조6000억 달러 세계시장의 20%) 규모의 세계 2위의 의류시장이지만 앞으로는 베트남이 FTA를 활용해 세계 시장에 진출할 수 있을 것이라고 피치솔루션스는 말했다.

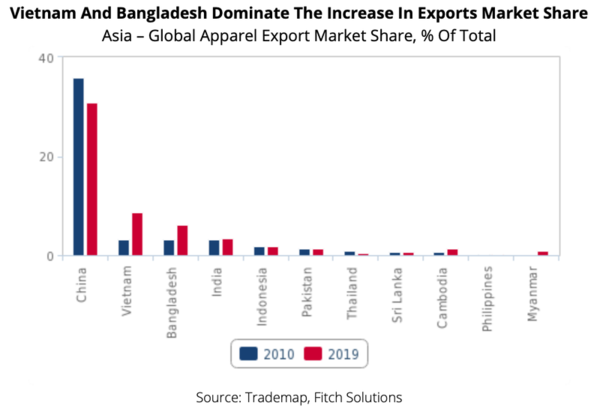

베트남이 중국에 대한 대안으로 내세운 매력은 2018~2019년 미·중 무역전쟁 때 굳어졌다. 이 기간 베트남의 의류 수출은 2018년 6.8%에서 2019년 피치의 추산에 따라면 세계 의류 수출 점유율이 8.7%로 30%나 급증했다. 실제로 베트남의 의류 수출은 2010~2019년 복합평균성장률(CAGR) 기준으로 15.8%나 성장해 중국에 이어 세계 2위의 의류 수출국이 됐다.

장기적으로 의류 부문의 성장을 방해하는 선택적 FDI 방식

그러나 베트남이 가치사슬을 높여 운영비 상승으로 이어짐에 따라 장기적으로 의류 부문의 성장이 방글라데시, 캄보디아, 미얀마 등 다른 지역 주변국들의 이익에 걸림돌이 될 수 있다.

최근 몇 년 동안 기업들이 중국에서 이주를 모색하면서 베트남은 의류 제조업체들의 유입뿐만 아니라 자동차와 가전제품과 같은 다른 중형 산업들도 수혜를 받고 있다.

그러나 베트남 정부는 중기적으로 외국인 투자에 좀 더 선별적인 자세를 취해 경제가 밸류체인(Value Chain)을 끌어올릴 수 있도록 하겠다는 뜻을 밝혔다. 게다가, 외국인 투자의 일반적인 유입, 인구의 신기술 습득 위한 정부 주도의 교육 및 훈련 프로그램 그리고 노동 경쟁은 임금에 거꾸로 압력을 가해 수익률이 낮은 의류 생산업자에게 베트남은 매력을 잃어 가게 될 것이다.

-하노이타임스