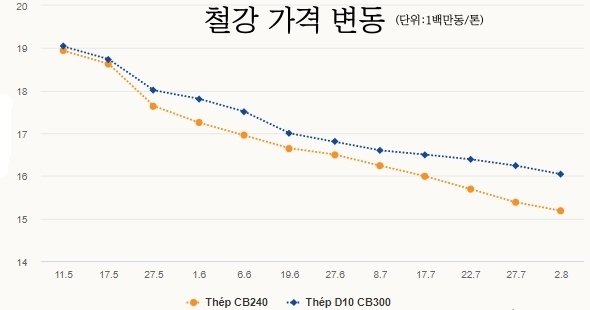

철강은 5월 중순부터 현재까지 12차례 연속 조정 후 톤당 약 400만동 감소했으며 앞으로도 하락세가 이어질 것으로 전망된다.

최근 호아팟은 북부시장에서 CB240코일과 D10 CB300 철근의 경우 톤당 20만동을 줄여 톤당 1518만-1640만동으로 조정했다. 이 조정 기간에는 비엣득, 교에이, 남부철강, 포미나, 뚱호, 비엣미 등 다른 철강 업체도 비슷한 인하를 적용했다.

특히 비엣낫은 마진이 큰 인기 철강 2종인 CB240강재를 톤당 65만동, D10 CB300강재를 톤당 40만동 내렸다.

타이응우옌 철강도 각각 톤당 106만동과 168만동이 하락한 채 가격을 더 강하게 조정했다.

불과 한 달여 만에 4회 연속 철강가격이 조정되면서 누적 하락폭이 톤당 70만~121만동에 달했다. 현재 CB240 코일의 가격은 톤당 1500만-1550만동, D10 CB300 철근의 가격은 톤당 1580만-1600만동이 주를 이룬다.

3월부터 5월 초까지 계속해서 최고점을 찍은 후, 철강 가격은 계속 하락하기 시작했다. 5월 중순 이후 철강 가격 인하를 발표한 것은 이번이 12번째다. 최근 3개월 동안 누적된 국내 철강 가격은 톤당 400만동 하락했다.

다만 철강이 톤당 1250만동에서 수 없이 최고치로 게속 상승한 반면, 지난 12차례 가격 하락은 매우 '꼼수'였기 때문에 현재 가격은 여전히 상당히 높다고 본다.

수요 감소는 철강 가격이 점점 더 하락하는 이유이다. SSI리서치가 집계한 자료에 따르면 유럽연합(EU)의 열연코일 가격은 러시아-우크라이나 긴장이 발생하기 전 수준으로 약 35% 조정됐으며 건설 및 제조 활동 감소, 전 세계적인 인플레이션, 특히 사회적 거리두기로 인한 중국 수요 감소, 악천후 및 금리 인상에 따른 부동산 시장 성장 둔화로 인해 중국과 미국 두 시장도 15~20% 하락했다.

베트남 철강 협회(VSA)의 자료에 따르면 2022년 2분기 철강 완제품 판매가 2021년 같은 기간보다 3.7% 감소한 700만톤에 도달하면서 수요가 진정되기 시작했다. 연초 완제품 철강 판매는 1510만톤 이상에 도달하여 같은 기간-전염병의 정점 기간 동안 0.6%만 증가하는 데 그쳤다.

최근 몇 달 동안 철강 및 원자재 가격의 하락 추세를 소비자는 반기고 있다. 반면 철강 가격 하락은 많은 기업의 이익률에 부담을 주고 있다. 2분기에 호아팟(HPG)의 세후 이익은 4조동을 약간 넘었으며 같은 기간 동안 거의 60% 감소했다. 회사는 이전에 현재 철강 산업이 우호적이지 않다고 말했으며 호아팟뿐만 아니라 남낌스틸(NKG)은 같은 기간 순이익이 76% 감소하여 2천억동 이상을 기록했다. SMC, 투득스틸, 까오방스틸, 메린스틸 등 다른 철강업체도 사업 결과는 손실을 발표했다.

향후 전망과 관련해 비엣콤뱅크증권(VCBS)은 세계철강협회(World Steel Association)가 2022년과 2023년 철강 수요가 각각 0.4%, 2.2% 증가에 그칠 것으로 전망한 보고서를 인용하면서 현재 철강시장 전망이 불투명하다는 입장이다. 개발도상국(중국 제외)의 경우, 이는 작년에 철강 수요가 10.7% 증가한 반면, 올해 0.5% 성장에 그칠 것으로 예상된다. 선진국에서는 물가 상승과 러시아-우크라이나 전쟁으로 수요가 1.1% 증가하는 데 그쳤다.

한편, 브앤디렉트 증권은 철강 산업은 주기적인 산업이기 때문에 종종 가격 상승과 하락의 시기가 번갈아 온다고 말했다. 장기적으로 건설용 철강의 판매가격이 점차 평균 수준으로 하락할 것으로 예상하고 있다. 그러나 대유행으로부터 철강 수요가 회복될 것이라는 전망과 투입 재료 가격이 여전히 높게 유지되면서 이 가격 하락은 예상보다 더 길어질 것이다. 톤당 1610만동과 1450만동은 브앤디렉트가 산출한 올해와 2023년 철강가격으로 현재 대비 각각 5~15% 하락했다.