베트남 문구 시장은 교육·사무 수요 증가로 안정적 성장을 이어가고 있다. 주요 국내 기업인 티엔롱(TLG)과 홍하(HHA)가 시장을 주도하며 수익성을 유지하고 있는 반면, 벤응애는 과거 어려움을 겪었으나 최근 소식은 제한적이다. 공통적으로 소유권 변화나 외국 자본 유입이 두드러진다.

베트남 문구·사무용품 시장 규모는 2024년 약 1억9123만~2억달러 수준으로 추정되며, 2030년까지 연평균 8.54% 성장해 3억2543만달러에 달할 전망이다. 교육 부문(학생 2400만명 이상)과 중소기업(SME) 증가(2024년 80만개 이상)가 주요 동력이다. 국내 브랜드는 학교용품 시장 70~80%를 점유하며, 디자인·품질 개선으로 수입품 대비 경쟁력을 강화하고 있다.

시장 대표 브랜드는 티엔롱, 홍하, 벤응에 하이띠엔, 캠퍼스, 델리 등이다. 이 중 띠엔롱과 홍하는 공개 기업으로 실적을 드러낸다.

1981년 설립된 티엔롱 그룹(TLG)은 꼬자토 회장이 소규모 작업장에서 키운 필기구·문구 업계 선두 기업이다. 티엔롱 볼펜, 플렉소피스 사무용품, 비즈너 프리미엄 펜, 콜로키트 미술용품 등 브랜드를 보유하며, 70여국 수출한다.

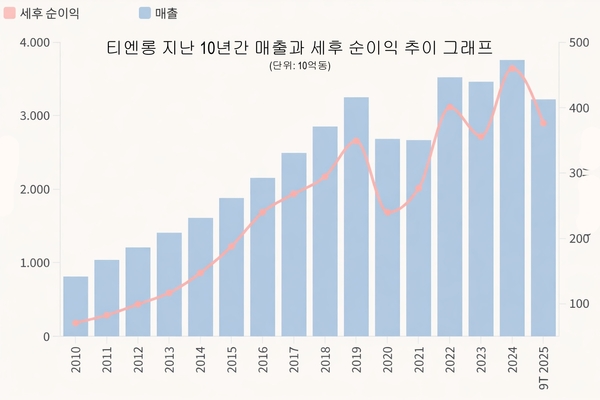

TLG는 2011년 이후 매출이 1조 동을 돌파했고, 이듬해에는 순이익도 1,000억 동을 넘어섰다. 팬데믹 기간과 2023년을 제외하면 사업 실적은 거의 지속적으로 증가해 왔다. 이러한 꾸준한 수익 창출 덕분에 회사는 액면가의 약 20%에 달하는 배당금을 정기적으로 지급할 수 있었다. 그러나 올해 첫 9개월 동안 TLG는 매출이 약 3조 2,250억 동으로 11% 증가했음에도 불구하고 세후 순이익은 약 3,760억 동으로 11% 감소했다. 주요 원인은 마케팅 및 박람회 비용 등 경상비 증가이다. 경영진은 동종 업계 경쟁 심화에 대응하기 위해 매출 증대 및 수요 촉진 활동에 막대한 투자를 해야 했다고 밝혔다.

최근 최대 주주 티엔롱안틴(46.82%) 지분을 일본 코쿠요가 인수하고, 추가 18.19% 공개매수로 총 65.01% 확보할 계획이다. 거래액 약 276억엔(4700억동)으로 2026년 완료 예정이다. 티엔롱 측은 코쿠요와 연구·디자인 협력을 통해 글로벌화 기대한다. 코쿠요는 100년 역사 문구 기업으로 캠퍼스 브랜드 유명하다.

남부 시장에는 또 다른 인기 브랜드인 벤응에(Ben Nghe) 볼펜이 있다. 벤응에 생산무역회사(Ben Nghe Production - Trading Company)가 소유한 이 볼펜은 1984년에 설립된 동아(Dong A) 볼펜 제조 공장에서 시작되었으며, 당시에는 동아(Dong A)라는 브랜드명을 사용했다.

지난 40년간 벤응에는 다양한 종류의 볼펜을 비롯하여 문구류와 학용품이 주력 상품이었다. 전성기에는 미국, 유럽, 그리고 여러 아시아 국가에 제품을 수출했다. 한때는 축산, 식품 가공, 헬멧 제조 등 다른 분야로 사업을 확장하기도 했다.

2018년 11월 말, TIE 주식회사는 벤응에의 지분 77.5%를 770억 동 이상에 인수했다. TIE는 지분을 확보했지만, 2019년까지 대금을 전액 지급하지 못했다. 벤응에가 관련 서류를 분실하고 재무제표를 완성하지 못했기 때문이다. 이러한 이유로 회계법인은 일관성 없는 의견을 제시했고, 결국 TIE는 2019년 8월 호치민 증권거래소(HoSE)에서 상장 폐지되어 UPCoM 증권거래소로 이전되었다.

TIE는 2015년부터 순영업손실을 기록하기 시작했고, 2017년에는 세후순이익이 마이너스를 기록했다. 벤응에(Ben Nghe)를 인수한 후에도 손실은 계속되었다. 경영진은 문구류 부문의 매출이 기대에 미치지 못했고, 브랜드 구축 및 유통 시스템 구축에 많은 비용이 소요되었으며, 재고 자산 판매 부진으로 인한 평가절하 충당금 설정 등이 필요했다고 설명했다. 그러나 당시에는 2019년부터 2021년까지 연평균 매출 성장률이 50%에 달할 것으로 예상하여 수익성을 확보할 수 있을 것이라는 자신감을 갖고 있었다.

하지만 현실은 달랐다. TIE는 이후 2년간 손실을 지속하다가 2020년에야 흑자를 달성했다. 이는 벤응에에 대한 모든 투자 지분을 학용품 및 문구류 전문 계열사인 TIE 컬처 주식회사(TIE Culture Joint Stock Company)로 이전하면서 가능했다. 이러한 포트폴리오 재편을 통해 TIE는 약 250억 VND의 자본 이익을 기록했다.

이후 TIE는 벤응에의 사업 실적을 연결재무제표에 포함할 필요가 없어졌다. 하지만 2021년부터 현재까지 적자가 지속되고 있으며, 2024년 말까지 누적 손실액은 1,670억 VND를 넘어섰다.

벤응에(Ben Nghe)를 인수하기 전, TIE는 전자 제품의 설계, 제조, 조립 및 유통을 전문으로 하는 회사였다. 특히 삼성, 필립스, 카시오, 그리고 싱크마스터(SyncMaster) 컴퓨터 모니터와 같은 브랜드의 주요 유통업체로 잘 알려져 있었다. 2006년 기업공개(IPO) 이후 2016년까지 꾸준히 수익을 창출했으며, 최고 835억 동의 순이익을 기록했다.

그러나 2010년대 후반부터 급변하는 기술 수준, 미흡한 경영 능력, 그리고 유명 브랜드에 대한 소비자 선호 현상으로 인해 어려움에 직면했다. 더욱이, 제품 유통 부문은 높은 투자 비용에 비해 낮은 수익률(3% 미만)과 느린 회전율로 인해 비효율적이었다.

북부 지역을 대표하는 기업으로는 홍하 문구 회사(HHA)가 있다. 1959년에 설립된 회사는 원래 산업부 산하의 같은 이름의 국영 공장에서 시작되었다. 쯔엉손, 호안끼엠, 홍하 만년필, 필기 연습용 넷화 만년필, 노트, 미술용품, 사무용품, 학용품 등 다양한 제품을 생산하며 여러 세대에 걸쳐 사랑받아 왔다.

홍하는 하노이에 6만m² 규모의 공장과 롱안에 2만m² 규모의 공장을 보유하고 있으며, 전국적으로 120개의 대리점과 약 2만 개의 소매점을 통해 유통망을 구축하고 있다.

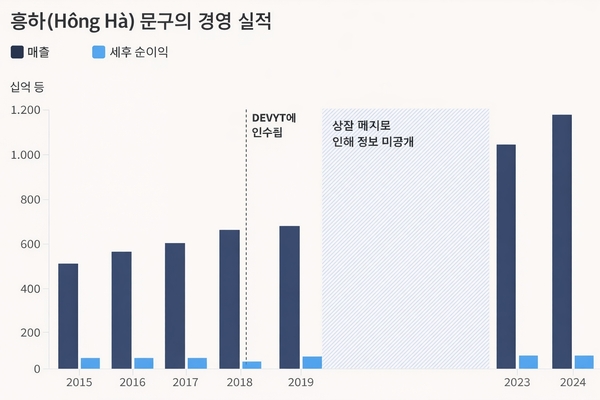

2009년 출범 이후 홍하는 매년 수천억 동의 매출과 수백억 동의 순이익을 꾸준히 달성해 왔으며, 2023년에는 매출이 1조 동을 돌파했다. 지난해 회사는 1조 1780억 동 이상의 매출을 기록하며 14% 증가했다. 세후 순이익 또한 0.7% 소폭 증가한 858억 동을 기록했다. 두 수치 모두 60여 년의 창립 이래 최고 기록이다.

홍하(HHA)의 주식은 한때 UPCoM 거래소에서 거래되었으며, 한때 주가가 10만 동을 넘기도 했다. 그러나 상장기업 요건을 충족하지 못해 2019년 11월 상장 폐지되었다. 이후 2020년부터 2022년까지의 실적은 공개되지 않았다. 상장 폐지 전, 홍하 경영진은 코로나19 팬데믹과 시장 경쟁 심화로 회사가 어려움을 겪을 것으로 예상했다.

또한, 홍하는 2018년 3월 HPS 문구 회사가 약 3,700억 동에 달하는 총 지분 52% 이상을 인수하면서 소유권 변동을 겪었다. HPS는 쩐홍투이 회장이 이끄는 포장, 문구, 완구, 교육용품 대기업인 데비트(DEVYT) 그룹의 계열사이다.

최근 푸훙증권(PHS) 보고서에 따르면, 현재 문구 시장에는 국내외 여러 브랜드가 경쟁하고 있다. 티엔롱, 홍하, 벤응에와 같은 국내 기업들은 오랜 기간 동안 필기구를 주력 상품으로 삼아 탄탄한 입지를 다져왔으며, 이후 학용품과 사무용품으로 제품군을 확장했다. 또한, 고품질 학용품(펜, 노트 등)으로 유명한 일본의 코쿠요와 펜텔, 그리고 중국의 델리와 같은 수입 브랜드들도 생활용품을 주력 상품으로 내세워 상당한 시장 점유율을 확보하고 있다.

PHS는 문구 산업에서 기업의 시장 점유율을 결정하는 주요 요인으로 다양한 디자인, 품질, 그리고 경쟁력 있는 가격을 꼽았다. 분석팀은 "이는 베트남 기업들에게 제품 혁신, 연구개발(R&D) 투자, 그리고 유통망 확대를 통해 장기적인 경쟁력을 유지해야 하는 중요한 과제이기도 하다"고 지적했다.

전반적으로 베트남 문구 업계는 국내 브랜드 주도로 성장하나, 외국 자본(코쿠요 인수 등) 유입으로 글로벌 경쟁 심화 전망이다.