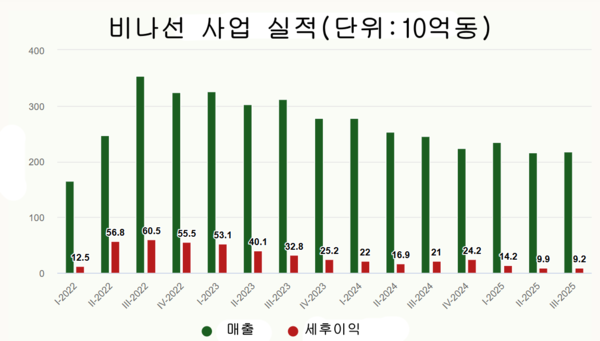

통합 재무 보고서에 따르면, 베트남선 주식회사(Vinasun-VNS)의 세후 이익은 92억동을 넘어섰으며, 이는 2024년 3분기 대비 약 56% 감소한 수치이다. 이는 회사의 이익이 100억동 미만인 두 분기 연속이며, 2021년 4분기 이후 약 4년 만에 최저치이다.

위의 결과는 매출이 약 12% (2,173억동)감소한 것에 비롯되었다. 매출원가를 차감한 매출총이익은 약 488억동이다. 이 기간 동안 금융 수익은 예금 이자 감소로 인해 36% 감소한 23억동을 기록했다. 또한 기타 수익도 같은 기간 대비 62% 감소한 77억동을 기록했는데, 이는 주로 고정 자산 청산 이익과 택시 광고 수익 일부 감소에 따른 것이다.

한편, VNS의 정기 지출 부문은 여전히 높은 수준이다. 이 기간 동안 금융 비용은 주로 대출 이자로 인해 34% 증가한 87억동을 기록했다. 회사의 금융 부채는 5,570억동이 넘는다. 판매 비용은 12% 감소한 172억동을 기록했다. 그러나 관리 비용은 3% 증가한 212억동을 기록했다. 전반적으로 회사는 인건비와 아웃소싱 비용에 가장 많은 비용을 지출했다.

비나선의 첫 9개월 동안 매출은 약 6,685억동으로 전년 동기 대비 14% 감소했다. 세후 이익은 333억동 이상으로 44% 감소했다.

VNS는 올해 매출 목표를 약 9,770억동, 세후 이익은 536억동 이상으로 설정했다. 매출 목표는 2024년 대비 2.5% 소폭 감소했지만, 이익 계획은 36% 이상 감소하여 2021년 이후 최저 수준을 기록했다. 비나선은 3분기 만에 매출 계획의 68% 이상, 이익 목표의 62% 이상을 달성했다.

비나선은 2025년을 회복 및 발전 과정에서 많은 어려움이 예상되는 해로 예상한다. 따라서 회사의 주요 방향은 가솔린 차량을 대체할 새로운 가솔린-전기 하이브리드 차량 투자에 집중하고, 운영, 경영 및 사업 분야에서 과학기술 발전을 지속적으로 개발 및 적용하며, 협력 정책과 합리적인 수익 분배를 통해 숙련된 운전자를 유치하는 것이다.

그러나 비나선은 심각한 경쟁 압력에 직면해 있다. 모더 인텔리전스(Mordor Intelligence) 보고서에 따르면, 2분기 비나순선(Vinasun)의 사륜차 호출 시장 점유율은 2.32%에 그쳤는데, 이는 44.68%의 시장 점유율을 기록한 싼(Xanh) SM과 36.08%의 시장 점유율을 기록한 그랩(Grab) 등 다른 경쟁사에 비해 매우 낮은 수치다. 비나선의 시장 점유율은 Be(5.03%)와 마이린(Mai Linh: 4.26%)보다 더 낮다.

4월 말 연례 주주총회에서 이사회는 현재 경쟁 환경이 "매우 치열하다"고 인정하며, 많은 경쟁사에 직면해 있다고 밝혔다. 이사회는 2년 만에 자본금을 18조동 이상으로 늘린 전기차 회사나 2024년부터 현재까지 120억 달러를 조달한 회사를 언급했지만, 비나선은 1조 1,000억동에 불과하다고 지적했다. VNS 관계자는 "이는 우리가 얼마나 큰 압박을 받고 있는지를 보여준다."라고 말했다.

주주들이 가솔린 차량을 하이브리드 차량으로 대체하는 것의 효과에 대한 질문에 이사회는 이것이 사회적 추세이자 고객 선호라고 단언했다. 하이브리드 차량은 가솔린 차량보다 투자 비율이 1.4~1.5배 높지만, 비나선은 가솔린 차량과 동일한 요금을 제공하고 전기차와 경쟁해야 한다.

VNS에 따르면, 중요한 것은 회사가 여전히 수익성을 유지하고 있으며, 이익은 노후 차량에서 발생하지 않는다는 것이다. 회사 대표는 "이러한 자동차 라인을 보유한 곳은 비나선뿐이다."라고 강조했다.