F&B 업계에서 푹롱같은 베트남 음료 브랜드가 해외 거물들과 공정하게 경쟁할 수 있는 경우는 드물다.

2020년 초 어느 날, 유명 음료 체인 푹롱이 갑자기 마산그룹과 악수를 나누며 호치민시의 빈마트 슈퍼마켓 안에 바로 밀크티를 파는 매점을 열었다. 푹롱이 외부 브랜드와 결합해 새로운 판매점을 연 것은 이번이 처음이다. 푹롱 이전에 또 다른 음료 체인 옹바우 커피가 관광객을 늘리기 위해 바각 맥주 레스토랑 체인과 비슷한 움직임을 보였다.

지금 유통업계의 거인인 빈마트와 빈마트+체인지를 소유한 마산그룹이 체인점을 인수하려는 것 아니냐는 소문이 나돌고 있다. 베트남 F&B 시장에서 푹롱과 마산그룹의 협력은 더욱 일리가 있다.

이와 관련해 푹롱은 공식 정보를 공개하지 않고 있다. 마산그룹도 상기 내용에 대해 언급을 회피했다. 그러나 마산 대표는 "마산은 항상 베트남 기업과 협력하기를 원하고 있어 국내 유통산업의 힘을 키우고 있다"고 했다.

일단 협상이 진행되면 당사자는 외부에 발표하지 않아 이는 충분히 이해할 수 있는 일이다. 비즈니스 관점에서, M&A는 일반적으로 가능한 한 신속하게 비즈니스를 확장하기 위해 필요한 조합이다. 특히 경쟁이 갈수록 치열해지는 F&B 분야에서는 푹롱이 계속 발전하기 위해서는 더 많은 동기 부여가 필요할 가능성이 매우 높다.

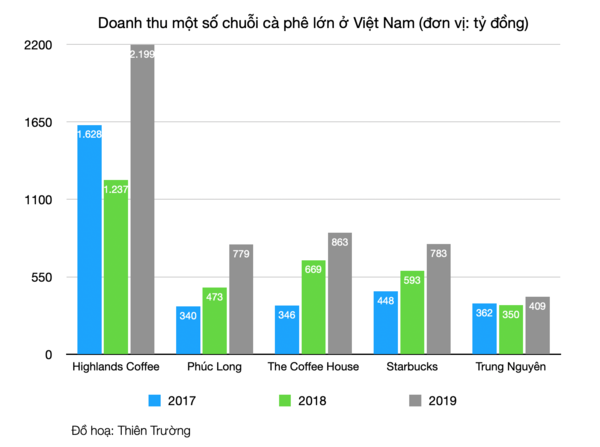

푹롱은 최근 몇 년 동안 매출에서 강한 성장 모멘텀을 보이고 있다. 다만 이 사업이 기록한 영업 효율은 여전히 낮다. 푹롱의 2019년 매출은 7,790억 동으로 2018년 대비 65% 증가했다. 예년에도 매출 증가율이 각각 39%, 25%(2018년, 2017년)로 높은 성장세를 이어오고 있다.

베트남 커피 체인 시장의 거대 기업에 비해 푹롱의 매출은 하이랜드커피(2019년 매출 2조 1900억 동)에 뒤지고 있으며, 스타벅스(7,830억 동)나 더커피하우스(8, 630억 동)와는 비슷하다.

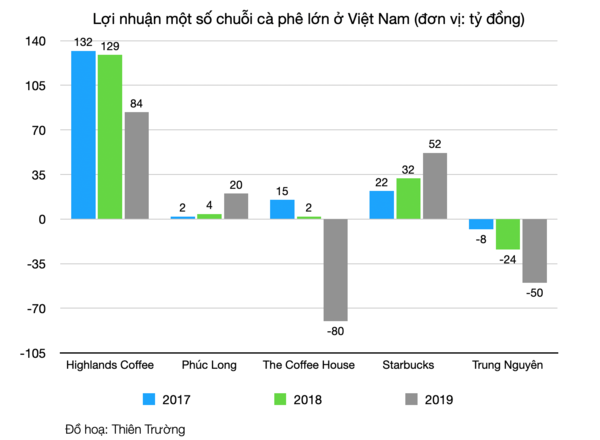

매출은 높지만 최근 몇 년간 푹롱 세후 이익은 몇십억동에 불과하다. 예를 들어, 2019년에는 200억 동의 이익을 기록했고, 앞서 2018년에는 40억 동, 2017년에는 20억 동의 이익을 기록했다.

업계 F&B 기업들과 마찬가지로, 많은 신규 업체의 참여로 시장이 좁아지고 있는데, 푹롱과 같은 음료 체인점은 "비싼 미디어 광고 캠페인과 좋은 곳에 임대"를 통해 시장 점유율을 높이기 위한 모든 기회를 이용해야만 한다. 이 때문에 사업의 수익은 늘었지만 이익은 저조했다.

이 때문에 푹롱과 마산의 인수합병설도 근거가 커졌다. 푹롱이 마산과 함께 한다면 당장의 혜택은 마산의 빈마트/빈마트+체인점의 점포와 거대한 고객층을 이용할 수 있다. 전국에 2,300개 이상의 편의점과 슈퍼마켓이 있는 빈커머스는 아름다운 시설을 갖춘 푹롱의 신규 판매처가 될 것이다.

마산그룹: 인수합병(M&A)의 시장의 "멋진 손"

개발 과정에서 마산그룹이 가장 좋아하는 맛은 베트남 브랜드인 빈커머스 리테일 시스템부터 세제 제조업체인 NET, 빈카페 비엔호아, 빈하오 미네랄워터 등과의 인수합병(M&A) 거래임을 알 수 있다.

사실 베트남의 음료 체인 시장에 합류하는 것이 결코 쉬운 일이 아니다. 더커피하우스나 쫑응우옌처럼 재무적 잠재력과 장기적 경험을 가진 많은 사업체가 비록 오랜 기간 참여했지만 아직 수익을 기록하지 못하고 있다.

예컨대 더커피하우스는 베트남에서 7년 가까이 영업했지만 지난해 800억 동 이상의 순손실이 발생하면서 체인 역시 경영난에 직면해 있는데, 이는 2016년 이후 가장 큰 손실이다. 다른 일부 체인점도 전년 대비 매출은 여전히 소폭 늘었지만 쭝응우옌도 2019년 500억 동 적자를 기록했다. 더커피빈&티잎 체인은 2017년 이후 수익이 계속 감소하면서 300억 동 가까운 적자를 냈다.

대형 체인점 하이랜드 커피가 35%의 증가율로 매출 성장 모멘텀을 유지하고 있으며, 2019년에는 2조 2,000억 동에 도달한다. 다만 판매비 매출과 경영이 크게 늘면서 전년 대비 이익이 35% 줄었다.

푹롱의 경우 매출이 늘어 적자는 기록하지 않았지만, 하이랜드커피 68%, 더커피하우스 약 70%에 비해 수익율 35% 안팎에 불과하다. 높은 판매비, 관리비와 함께 푹롱의 수익성은 매우 낮다. 전년 대비 개선됐지만 푹롱 순이익률도 2019년 2.6%에 불과하다. 마산이 마산의 자회사인 빈커머스와 마산 컨슈머홀딩스의 지분을 보유하고 있는 크라운엑스가 행하는 것 처럼 다른 브랜드와 총판 간의 가치를 통합함으로써 개선시킬 수 있을 것이다.

지난해 소비재 기업 마산소비자홀딩스가 처음으로 10억달러의 매출을 기록했고, 2019년 대비 순매출과 EBITDA 성장률이 각각 27.2%, 22.4%를 기록했다. 수백 개의 비효율적인 슈퍼마켓을 폐쇄하려는 마산의 전략과 함께, 빈커머스 시스템은 처음으로 총 이익을 보았으며 작년 마지막 사분기에는 EBITA 마진 0.2%의 긍정적인 성장을 했다.

대니리 마산그룹 대표는 전략적 차원에서든, 지배주식이든 다른 기업의 지분을 살 때는 마산이 매입하지 않겠다는 의지를 갖고 있다. 수익이나 이익은 마산의 전체 전략에 부합하는 "플랫폼"을 사는 것이다.

한편 응우옌 당 꽝 마산그룹 회장은 최근 "현대 소비자의 필요를 충족시키고 성장을 가속화하고 뛰어난 가치를 제공하는 생태계 구축의 출발점에 불과하다"고 말했다.

2021년 마산은 빈커머스를 순수한 쇼핑 포인트에서 필수적인 요구를 충족시키는 플랫폼으로 전환하여 소비자에게 원활한 온라인-오프라인 경험을 제공하는 것을 목표로 하고 있다.

-VN비지니스