Hang 기자 2021.01.10 22:43:26

최근, 3대 은행인 비엣콤 뱅크, 비엣띤 뱅크, 그리고 BIDV는 2020년에 사업 실적을 발표했다. 수익률 외에 이들 은행의 부실채권 상황의 변화는 큰 충격을 주었다. 3/4분기 말 대비 강력한 변화 코비드-19의 영향에도 불구하고, 비엣띤 뱅크와 비엣콤 뱅크의 2020년 말 NPL 비율은 2019년 말보다 더 낮았다.

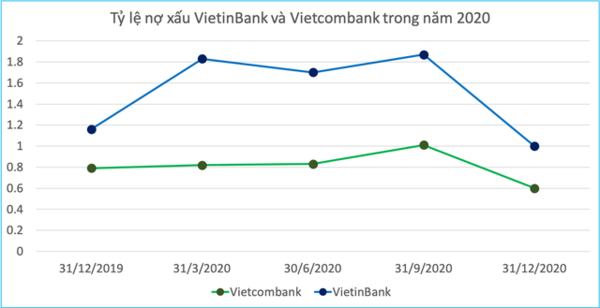

구체적으로, 비엣콤 은행 응이엠 쑤안 탄 이사회 회장은 2020년이 최근 5년 만에 처음으로 은행의 수익이 증가하지 않았다고 말했다. 이에 따라 비엣콤 뱅크의 2020년 수익은 약 23조 동으로 추산된다. 비엣콤 은행의 NPL 비율이 역사상 가장 낮은 수준으로 떨어졌다고 말했다. 더 놀라운 것은 총대출의 0.6%에 불과해 업계 최저 수준이다. 2020년 3/4분기 재무제표에 따르면 2020년 9월말 현재 은행의 부실채권은 7조 8840억 동으로 고객대출 잔액의 1.01%를 차지해 2019년말의 0.79%에 비해 크게 증가했다. 비엣콤 뱅크은 위험 충당금을 대폭 늘려 2020년 말까지 부실채권을 충당하기 위한 충당금 적립율이 380%에 달했다고 말했다. 즉, 100 동마다 충당금은 380 동으로 이는 은행 역사상 가장 높은 수치이다. 이 "완충장치"로, 은행은 미래의 충격을 더 잘 견딜 수 있다.

비엣틴은행도 2020년 16조 4,000억 원 이상의 세전이익을 낸 데 이어 NPL 비율도 2019년 말보다 낮은 1% 미만으로 급감하자 깜짝 놀랐다. 2020년 9월말까지, 은행의 대차대조표 부실채권은 17조 9,490억 동으로 2분기 말보다 12%, 연초 대비 66% 증가했다. 2020년 3분기 말 은행의 NPL 비율은 1.87%로 2019년 말 1.16%에 비해 크게 증가했다. 2020년, 은행은 또한 VAMC의 모든 부실채권을 13조 동이 넘는 꽤 많은 금액을 VAMC에서 해결했다. 또 대출 부실채권 및 대차대조표 채권의 커버리지도 130%까지 개선됐다. 은행은 2021년에 NPL을 2% 미만으로 억제하는 것을 목표로 하고 있으며 전체 은행산업 목표는 3% 미만이라고 밝혔다.

BIDV는 NPL의 수에 대한 자세한 정보를 제공하지 않았지만 "한계 내에서 관리되고 있다"고 말했다. 2021년에 이 은행은 NPL이 1.6% 이하로 통제 목표를 설정했다. 앞서 2020년 3분기 재무보고서에 따르면 2020년 9월 30일 현재, 은행의 부실채권은 21조 5250억 동으로 연초보다 10.41% 증가했으며, 이 중 그룹 5의 부채가 14조 3150억으로 26% 증가한 것이 주된 원인이다. 은행의 NPL 비율은 1.75%에서 1.88%로 증가했다.

전체 은행 시스템에 대해, 중앙 은행은 2020년 10월 말까지 내부 NPL 비율이 2%를 넘었지만 이는 객관적으로 불가피한 조치이며 은행 산업의 큰 노력을 보여주는 것이라고 말했다. 코로나19 전염병과 고객 상환 능력의 저하로 크게 영향을 받는 경제로 보면, 많은 전문가는 또 채무 재조정과 채무조정 정책이 조정된 뒤인 2021년에는 은행권의 부실채권이 점차 늘어날 것으로 전망했다.

그러나 일부 전문가들은 경기가 회복되고 대차대조표 확대를 촉진하며 자산의 질을 안정시킬 때 부실채권 상황은 그리 심각하지 않을 것이라고 말했다. SSI리서치의 전망에 따르면, 2021년 대차대조표 NPL은 2020년에 비해 변동이 없을 것이다. SSI 조사 범위 내 은행의 총 부실채권 및 VAMC 채권은 2021년 1.98% (2015년 4.69% 최고치)로 감소한다. 이시스템에서 소규모 은행 그룹에서는 이 비율이 더 높을 수 있다.

SSI는 은행 시스템이 대부분의 은행들이 대부분의 또는 가장 문제가 있는 자산을 해결했던 이전의 신용 주기보다 더 나은 위치에 있다고 말했다. 추정치에 따르면, 문제 자산 대비 자본 비율은 2015년과 2016년 2.48배와 2.30배에서 2020년 6.67배로 개선되었다. 구조조정 부채를 문제 자산으로 본다면, 이 비율은 2017년과 같은 2.6배로 감소했다. 상황은 구조 조정 대출의 일부가 회수될 수 있을 만큼 그렇게 심각하지 않다. 그리고 은행들은 여전히 2021년까지 2등급 채권을 발행할 여지가 많다.

최근, 정부는 또한 통화와 은행 부문에서 힘든 목표를 세우고 중앙 은행이 감시하고 평가하도록 했다. 이 경우, 정부는 2021년 부채비율 목표를 3% 미만으로 설정하였다. 대차대조표상의 부실채권, VAMC에 팔린 부실채권의 비율, 부채 분류 조치를 이행한 부채(약한 시중은행의 부실채권 제외, 채무상환 일정 재조정 부채, 전체 부채집단 간)는 5% 미만이다.

-CAFEF