이정국 기자 2020.10.13 10:26:12

비현금 결제는 최근 몇 년 사이 많은 핀테크 업체들의 존재에 힘입어 베트남 사람들에게 친숙해지고 있다. 그 중 하나가 주은행이 베트남에서 금융전환 서비스와 전자결제 서비스를 제공하는 유일한 결제중개업자인 NAPAS이다.

NAPAS는 총리와 은행의 지시에 따라 2016년 베트남 국가금융스위치공동주식회사(Banknetvn)와 스마트링크카드서비스공동주식회사를 합병해 통합카드스위치센터를 건립하는 것을 토대로 탄생했다. NAPAS의 주주는 중앙은행(49% 보유)과 베트남 주요 시중은행 15곳이다.

NAPAS는 18,600개의 ATM 네트워크, 261,000대의 POS 기계, 베트남에서 영업 중인 48개 국내외 시중은행의 카드 1억장 이상을 연결하는 스위칭 시스템를 관리, 운용하고 있다. 또한 공공 서비스 제공자, 항공사, 통신, 호텔, 관광 및 많은 지불 서비스 분야의 대기업과 연결하기 위한 전자 지불 게이트웨이 서비스를 제공한다.

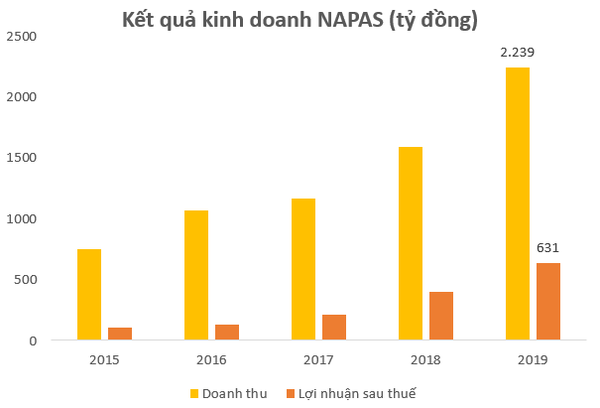

*매출과 세후이익

자료에 따르면, NAPAS는 2019년에 2조 2390억 동의 매출과 6310억 동의 세후 이익을 달성했다. 이것은 전년 대비 각각 41%, 58% 증가한 수치이다. 합병 전(2015년)과 비교하면 2019년 NAPAS 매출은 3배, 세후이익은 6배 가까이 된다.

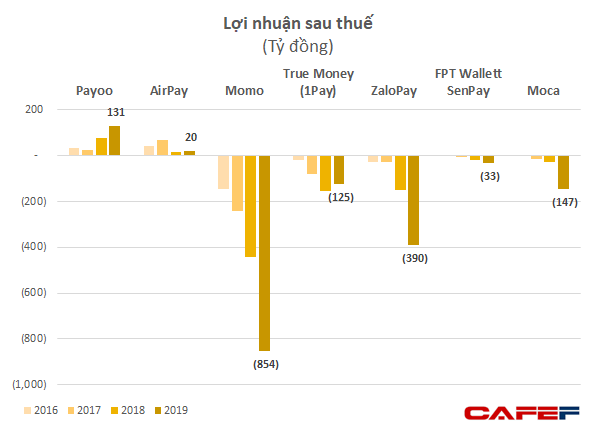

NAPAS의 실적은 연간 수천억 동의 손실이 발생하는 등 시중에 유통되고 있는 전자지갑과 극명한 대조를 이룬다. 2019년 자료에 따르면 모모는 8540억 동, 잘로페이는 3900억 동, 센페이는 330억 동, 모카는 1470억 동의 손실을 보았다.

*전자지갑 업체 세후이익

NAPAS와 전자지갑의 대조는 전자지갑 시장이 치열한 경쟁을 벌이고 있는 데다 이들 단위가 고객을 끌어들이기 위해 홍보와 환불을 해야 하는 경우가 많아 이해할 만하다. 반대로 NAPAS의 수익은 주로 은행 서비스 수수료 징수에서 발생하며, 중앙 은행이 베트남에서 금융 교환 및 서비스를 제공하는 유일한 중개 단위다. 따라서 은행거래가 많을수록 NAPAS는 더 많은 혜택을 받게 된다. NAPAS의 응웬 당 훙 사무차장은 NAPAS 시스템이 현재 평균 280만 건의 거래를 처리하고 있으며, 그 가치는 21조 동이라고 말했다.

합병(2015년) 전에는 NAPAS를 통한 거래 10건당 9건이 현금 인출이었지만 2019년까지 현금 인출 거래는 4건에 그쳤다. NAPAS를 통한 은행간 송금 서비스는 연간 누적 거래 건수의 260%에 달할 정도로 인상적인 성장세를 보였다.

2019년 NAPAS 스위칭 시스템은 2018년에 비해 총 거래 건수가 80.2%, 총 거래액이 170.6% 증가했다. NAPAS 시스템을 통한 거래 구조는 횟수와 거래 가치의 증가뿐 아니라 ATM 전환(2018년 ATM 거래 비중이 62%를 차지, 2019년 42%로 감소)에서 은행간 결제 전환(2018년 결제간 거래 비중 26%에서 2019년 48%로 증가)으로 바뀌었다. 이러한 경향은 고객의 습관이 일일 현금 지출을 위한 ATM을 통해 돈을 인출하는 것에서 전자 은행 채널을 통한 비현금 결제로 옮겨가는 것을 분명히 보여준다.

IDC와 NTT 데이터의 보고서에 따르면, 아시아에서는 베트남이 비현금 결제율이 가장 낮은 나라(필리핀보다 나음)라고 한다. 베트남의 현금결제 비율은 현재 80%로 인도네시아는 68%, 일본 78%, 태국 60%, 중국 34%, 한국 36%, 미국과 같은 선진국은 30%, 영국은 25%, 스웨덴은 15%이다. 이는 베트남이 여전히 비현금 결제를 개발할 여지가 많다는 것을 보여주며 이는 향후 NAPAS 활동에 긍정적인 지지 요인이 되고 있다.

-CAFEF-